버핏의 현금흐름할인법(DCF) 기초: 내재가치 스스로 계산하는 3단계 완벽 가이드

워런 버핏(Warren Buffett)은 주식 투자의 본질을 이솝 우화의 한 구절을 빌려 아주 명쾌하게 정의한 바 있다. “손안에 있는 새 한 마리가 숲속에 있는 새 두 마리보다 낫다.” 투자의 세계로 번역하자면, 투자란 **’미래에 더 많은 현금(숲속의 새)을 얻기 위해, 오늘 내가 가진 현금(손안의 새)을 지불하는 행위’**다. 그렇다면 기업이 미래에 벌어들일 그 엄청난 현금들을 ‘오늘의 가치’로 환산하면 도대체 얼마일까? 이 본질적인 질문에 대한 유일하고도 완벽한 수학적 해답이 바로 **현금흐름할인법(DCF, Discounted Cash Flow)**이다.

가치투자연구소에서는 수많은 개인 투자자들이 막연하게 두려워하는 이 DCF 모델의 기초 개념을 아주 쉽게 풀어내고, 초보자도 DART 사업보고서의 숫자를 대입하여 코스피 우량주의 적정 주가(내재가치)를 스스로 계산해 볼 수 있는 3단계 실전 가이드를 공개한다.

1. DCF 모델을 지탱하는 2가지 핵심 기둥

현금흐름할인법의 수식을 이해하기 전에, 이 모델을 굴러가게 만드는 두 가지 핵심 개념을 먼저 머릿속에 장착해야 한다.

첫째, 잉여현금흐름 (FCF, Free Cash Flow)

기업이 장사를 해서 번 돈(영업활동현금흐름)에서, 내년에도 장사를 유지하기 위해 반드시 써야 하는 기계 교체비, 공장 유지보수비 등(자본적 지출, CAPEX)을 빼고 남은 순수한 잉여 현금을 뜻한다. 회계 장부상으로 조작이 가능한 ‘당기순이익’과 달리, FCF는 주주의 주머니에 온전히 꽂힐 수 있는 진짜 현금이다. 워런 버핏은 이 FCF가 꾸준히, 그리고 폭발적으로 늘어나는 기업을 사랑한다.

둘째, 할인율 (Discount Rate)

내일의 1만 원은 오늘의 1만 원보다 가치가 떨어진다. 물가가 오르고(인플레이션), 은행에 넣어두면 받을 수 있는 이자(기회비용)를 포기해야 하기 때문이다. 미래에 기업이 벌어들일 현금을 **’오늘의 가치(현재가치)’**로 끌어오기 위해 깎아내는 비율을 ‘할인율’이라고 부른다. 가치투자에서는 보통 주주들이 요구하는 기대수익률이나 가중평균자본비용(WACC)을 할인율로 사용하며, 보수적인 투자자일수록 할인율을 높게(예: 8~10%) 잡아 기업의 가치를 엄격하게 깎아내린다.

2. 수학적 원리: DCF 계산 공식의 이해

현금흐름할인법의 기본 공식은 다음과 같이 표현된다. 미래(1년 차, 2년 차… n년 차)에 발생할 현금흐름($CF$)을 각각의 할인율($r$)로 나누어 현재가치($PV$)로 합산하는 것이다.

-

$PV$: 현재가치 (기업의 내재가치)

-

$CF$: 매년 예상되는 잉여현금흐름(FCF)

-

$r$: 할인율 (요구수익률)

-

$n$: 추정 연도

-

$TV$: 영구가치 (Terminal Value, 추정 기간 이후 기업이 영구히 존속한다고 가정할 때의 가치)

이 공식으로 도출된 기업의 총 내재가치를 발행 주식 수로 나누면, 비로소 우리가 HTS에서 보는 **’적정 주당 가치(적정 주가)’**가 계산된다.

3. 실전 적용: 내재가치 스스로 계산하는 3단계 가이드

공식이 복잡해 보이지만, 실전에서는 엑셀이나 계산기를 통해 논리적인 흐름만 따라가면 누구나 쉽게 적정 주가를 가늠해 볼 수 있다.

1단계: 향후 5년 치의 잉여현금흐름(FCF) 추정

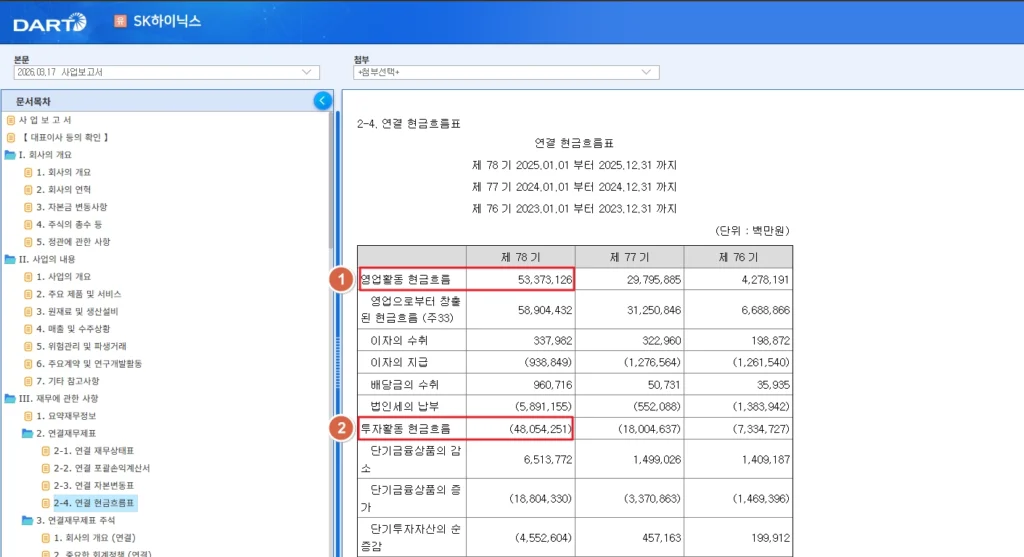

DART 전자공시시스템에서 관심 있는 코스피 우량주의 최근 사업보고서를 열어 작년의 FCF(영업활동현금흐름 – 투자활동현금흐름)를 구한다. 아래 DART를 확인해보면 25년도 SK하이닉스의 FCF는 5,318,875(백만원)으로 계산된다

FCF를 계산한 다음 기업의 경쟁력(경제적 해자)을 분석하여, 향후 5년간 이 현금이 매년 몇% 성장할지 예측해본다. (ex : 매년 10%씩 성장한다고 보수적으로 가정하여 0년차 5,850,762(백만원) 1년차 6,435,838(백만원)…5년차 9,422,710(백만원)순으로 추정한다.)

2단계: 영구가치(TV) 산출

기업이 5년 뒤에 망하는 것이 아니므로, 6년 차 이후부터 기업이 청산할 때까지 영원히 벌어들일 돈의 합을 구해야 한다. 이를 ‘영구가치(Terminal Value)’라고 한다. 주로 영구성장모형(Gordon Growth Model)을 사용하여 계산하며, 이때 영구 성장률은 보수적으로 국가의 장기 물가상승률이나 경제성장률 수준인 2~3%로 매우 낮게 잡는 것이 핵심이다.

DCF에서 향후 5년 치의 현금흐름을 계산했다면, 6년 차부터 기업이 청산할 때까지 영원히 벌어들일 돈의 현재가치를 합산해야 합니다. 이를 영구가치(Terminal Value)라고 부르며, 가장 널리 쓰이는 계산법이 ‘고든의 영구성장모형(Gordon Growth Model)’입니다.

영구가치(TV) 산출 공식

-

$FCF_5$: 앞서 추정한 5년 차의 잉여현금흐름 / 9,422,710(백만원)

-

$g$: 영구 성장률 (통상 2~3% 수준의 물가상승률)

-

$r$: 할인율 (요구수익률, 통상 8~10% 적용)

예를 들어, 5년 차 추정 FCF가 9,422,710(백만원)이고, 나의 요구수익률($r$)이 10%, 영구 성장률($g$)을 물가상승률 수준인 2%로 잡는다면 :

$TV = \frac{9,422,710\text{백만원} \times (1 + 0.02)}{0.1 – 0.02} = \frac{9,611,164\text{백만원}}{0.08} \approx \mathbf{120\text{조 } 1,395\text{억 원}}$이 됩니다.

3단계: 할인율을 적용하여 현재가치(PV)로 합산

1단계에서 구한 5년 치의 현금흐름과, 2단계에서 구한 영구가치를 내가 설정한 할인율(예: 10%)로 각각 나누어 ‘오늘의 가치’로 되돌린다. 이 모든 값을 더한 뒤 발행 주식 수로 나누면 당신만의 냉철한 ‘적정 주가’가 탄생한다.

- 0년차~5년차 FCF 합계 : 45,142,198(백만원)

- 영구가치(TV) : 120,139,550(백만원)

- 현재가치(PV) : 165,281,748(백만원) / 할인율(10%) = 1,652,817,480(백만원)

- 1,652,817,480(백만원, PV)/712,702,365(발행주식수) = 2,319,000(원, 적정주가)

결론: DCF는 정답을 찾는 것이 아니라, ‘범위’를 찾는 도구다

DCF 모델은 워런 버핏조차 “세상에서 가장 논리적인 기업 평가 방법”이라고 극찬한 방식이지만, 동시에 치명적인 약점을 가지고 있다. 바로 **’GIGO(Garbage In, Garbage Out – 쓰레기를 넣으면 쓰레기가 나온다)’**의 원칙이다.

투자자가 미래의 성장률이나 할인율을 조금만 긍정적으로 조작(과잉 확신 편향)해도 적정 주가는 하늘 높은 줄 모르고 치솟게 된다. 따라서 현명한 가치투자자는 DCF를 통해 정확한 1원 단위의 소수점 정답을 맞히려고 애쓰지 않는다. 대신, 성장률을 지극히 보수적으로 잡았을 때 도출되는 ‘최소한의 가치 하단’을 구하고, 현재 시장의 주가가 그 가치 하단보다 30% 이상 폭락해 있을 때(안전마진 확보)에만 비로소 지갑을 연다.

이 원리를 이해하고 스스로 보수적인 숫자를 대입하여 계산기를 두드릴 수 있게 된 순간, 당신은 수많은 시장의 소음에서 벗어나 흔들리지 않는 가치투자의 든든한 닻을 내린 것이다.

💡 [요점 정리] 버핏의 현금흐름할인법(DCF) 4가지 핵심

-

DCF의 본질: 기업이 미래에 벌어들일 모든 ‘순수한 잉여현금(FCF)’을 물가상승률과 기회비용을 고려한 ‘할인율’로 깎아서 ‘오늘의 가치’로 합산하는 절대 가치 평가법이다.

-

할인율과 가치의 반비례: 할인율(요구수익률)을 높게 잡을수록 미래의 현금 가치는 크게 깎이므로 기업의 내재가치는 낮아진다. 보수적인 투자자일수록 할인율을 엄격하게 적용한다.

-

영구가치의 비중: 계산을 해보면 통상 기업 가치의 60~80% 이상이 5년 뒤의 ‘영구가치(Terminal Value)’에서 나온다. 따라서 기업이 10년 뒤에도 망하지 않고 살아남을 ‘경제적 해자’가 있는지 파악하는 정성적 분석이 필수다.

-

안전마진의 필수성: 입력하는 변수(성장률 등)에 따라 결과값이 크게 요동치므로, 반드시 미래를 가장 비관적으로 설정하여 보수적인 가치를 구하고, 그보다 주가가 훨씬 쌀 때만 매수해야 잃지 않는다.